对于芯片圈而言,这是个不平静的周末。

5月15日,美国商务部方面宣布,将全面限制华为购买采用美国软件和技术生产的半导体。

与此同时,台积电官宣,计划斥资约120亿美元在美国亚利桑那州兴建一家先进的晶圆厂。作为华为的主要供应商,台积电此举耐人寻味。

随之,国内芯片圈的“反击”也接踵而至。

5月15日晚,国内集成电路制造龙头中芯国际公告称,国家集成电路基金二期和上海集成电路基金二期将分别注资15亿美元和7.5亿美元――合计达22.5亿美元(约合160亿元人民币),对其间接控股公司中芯南方进行新一轮增资扩股。

而处于风暴眼中的华为,则在5月16日“心声社区”中再次发出二战中那架弹孔累累的伊尔2飞机图像,回应称“没有伤痕累累 哪来皮糙肉厚 ,英雄自古多磨难”。华为官方微博也转发配文称,“除了胜利,我们已经无路可走。”

产业圈群情汹涌,资本界人士对此也反映热烈。

21世纪经济报道记者了解到,从5月15日深夜起,卖方和买方机构就对此系列事件进行了激烈的探讨,不少机构紧急调研产业链,试图更深入地了解事件的具体影响,各种来自产业链的消息也在机构群里不断传播。而无论是买方、卖方还是产业公司,其结论均较为一致:美国对华为芯片的限制升级,意味着国产芯片自主化已经到了刻不容缓的时刻,芯片的国产替代将进一步加速,国内半导体发展将迎来重要机遇。

美针对华为出台出口管制新规

商务部强势回应:立即停止错误做法

5月17日下午,商务部新闻发言人就美出台出口管制新规应询发表谈话。

商务部回应称:中方敦促美方立即停止错误做法,为企业开展正常的商贸与合作创造条件。中方将采取一切必要措施,坚决维护中国企业的合法权益。

有记者问:美国商务部于当地时间5月15日针对华为公司出台出口管制新规,请问中方对此有何评论?

答:中方注意到美方发布的针对华为公司的出口管制新规。中方对此坚决反对。

美方动用国家力量,以所谓国家安全为借口,滥用出口管制等措施,对他国特定企业持续打压、遏制,是对市场原则和公平竞争的破坏,是对国际基本规则的无视,更是对全球产业链供应链安全的严重威胁。这损害中国企业利益,损害美国企业利益,也损害其他国家企业的利益。

中方敦促美方立即停止错误做法,为企业开展正常的商贸与合作创造条件。中方将采取一切必要措施,坚决维护中国企业的合法权益。

影响几何?

图片来源 / 图虫

图片来源 / 图虫

5月15日,美国商务部下属的工业和安全局(BIS)宣布新的针对华为的限制计划(非正式条例)公告,针对两类产品进行限制:

华为及其在实体清单上的关联公司(如海思),基于管制清单(CCL)的软件和技术,直接生产的产品,如相应半导体设计类产品;

基于华为及其在实体清单上的关联公司(如海思)的设计规范,且使用美国境外被列入管制清单(CCL)的半导体设备直接生产的产品,如相应芯片类产品。

对此,国盛证券电子团队解读为:

本次公告多次直接提到“海思”及“半导体设计/制造”字眼,反映限制升级,尤其直指半导体芯片;

本次公告限制方式仍为许可证形式、同时给了120天的缓冲期,即2020年5月15日已经启动生产步骤的两类产品可拥有自新规生效日起的120天豁免期;

通用性产品不在申请许可证之列。

另外,值得注意的是,当日BIS还发布通知,再次(第5次)延长华为及其在实体清单上的关联公司的临时通用许可证(TGL)期限,此次有效期延长90天至2020年8月14日。

“华为一直在为此做准备,即使最悲观事情发生,华为还要能正常运行。华为做了两方面准备,一方面从18年开始加大库存备货,19年库存水平继续同比超过100%增长,核心元器件备货充足;另一方面加大国产化及非A供应链转移,C板产品(不含美国芯片)在各产品线已经出货。”国盛证券表示。

中信证券电子团队则称,过去一年华为在IC设计端已基本实现自研替代或非美供应商切换,而制造端华为仍高度依赖台积电,且上游半导体设备、EDA软件仍被美国厂商垄断,因而成为美方重点施压方向。

“不过,即使后续正式条例落地也并不意味着100%绝对断供,尚需持续观察后续进展。但两国科技角力中芯片制造环节是美方施压重点,长期利好半导体板块发展。”中信证券表示。

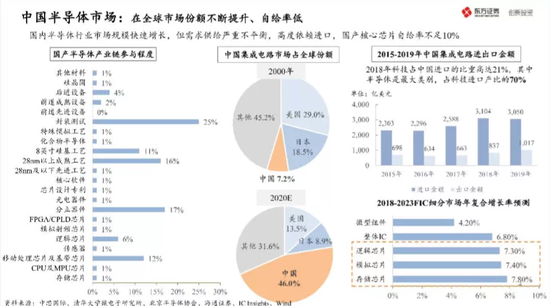

下图或许可以看出目前华为所面临的产业链格局。在前道先进设备,也就是先进的光刻机、刻蚀机、清洗机、离子注入、化学机械平坦等,我们还需要填补空白。

图片来源 / 东方证券

图片来源 / 东方证券

而不少买方机构则认为,从文字表述来看,上述公告仍有不少“模糊”地带。

“目前正式条例还没出来,所以业界一直在讨论,究竟‘使用美国境外被列入管制清单(CCL)的半导体设备直接生产的产品’这个如何界定,还有台积电是否能向华为销售产品等,都存在不确定因素。”一位买方机构人士表示。

而一位此前于芯片界工作,此后转投投资圈的私募人士则表示,在过去一年多,华为在产业链中已做了大量的准备,包括备货和国产替代。“据我了解,不少国产产品还在陆续送样,这次限制措施肯定会加速替代的进程。”

华为的未雨绸缪也可以从财报披露数据获得佐证。2019年报其原材料同比增长65.1%至585.20亿人民币,原材料营收占比由4.9%提升至6.8%;产成品同比增长98.6%至522.4亿人民币;整体存货同比增长75.0%至1653.61亿人民币,存货营收占比由13.1%提升至19.3%。

不过,国盛证券认为,华为作为一家系统级公司,虽然已经在大部分芯片品类上自给自足,但在存储、射频、模拟芯片上仍然存在短板、受制于人。

与此同时,代工是另外一个受限因素。此次两大基金斥资160亿注资中芯国际,无疑也是为了补齐这块短板。

国信证券港股分析师何立中表示,中国半导体产业要崛起,从设计到代工、封测都要自主化,所以中国的芯片设计公司寻求中国代工是必然趋势。

“无论是国内芯片设计巨头,还是芯片设计中小型公司,从2019年初开始,都在尽可能地将代工转向国内,这种代工订单转移逐渐成为业内共识,且趋势正在加强。”何立中表示,“中芯国际作为国内代工龙头,将明显受益,其产业链的供应链企业也将共同获益。”

事实上,除了上述两大国家级基金加持外,中芯国际此前已公告,公司拟科创板IPO,发行不超过16.86亿股股份,目前已在进行上市辅导。回归A股以后,中芯国际技术研发和产能扩充有望提速。

“但从美国商务部方面的公告来看,先不说中芯国际和台积电的技术差距,即便华为转单到中芯国际,理论上来说,一部分产品可能也会受‘使用美国境外被列入管制清单(CCL)的半导体设备直接生产的产品’ 这个条款的限制,除非中芯国际使用的是非美设备。因此,半导体全产业链的国产自主化真是很紧迫了。”上述私募人士表示。

科技类ETF全线反弹

在年初的科技股行情中,半导体板块是当之无愧的龙头板块,本轮科技股反弹,半导体再次一马当先。

Wind数据显示,截至5月15日,4月以来半导体类ETF包揽A股ETF涨幅榜前四名。具体看,国联安中证全指半导体产品与设备ETF上涨27.14%,华夏国证半导体芯片ETF、国泰CES半导体行业ETF的涨幅也分别达到27.02%、26.98%,广发国证半导体芯片ETF亦上涨26.96%。

除了半导体类ETF,电子、通信、信息技术、医药、人工智能、新能源车等相关ETF表现也十分突出。

其中,天弘中证电子ETF上涨18.71%,银华中证5G通信主题ETF、华夏中证5G通信主题ETF分别上涨18.15%、17.78%,中证500信息技术指数ETF、华宝中证医疗ETF也分别上涨17.22%、16.77%。

此外,国泰中证生物医药ETF、平安中证人工智能主题ETF、华夏中证人工智能主题ETF、景顺长城中证TMT150ETF、国泰中证新能源汽车ETF、富国中证医药50ETF、广发中证全指信息技术ETF等科技类ETF的涨幅也都超过14%。

多只半导体个股涨幅近期惊人

在中芯国际及行业利好消息刺激下,A股半导体行业也迎来一波难得的行情。

5月15日当天,半导体行业延续多日强势,再次掀起场内一波涨停潮,当天半导体指数、半导体封测指数均涨超3%以上。盘面上,半导体产业、集成电路等多个半导体相关概念题材领涨市场。

而从产业链上下游来看,多只半导体个股涨幅近期惊人,获得资金热度追捧。其中长电科技、圣邦股份、中微公司、卓胜微等个股月内涨幅超30%以上。

其中长电科技涨幅最猛,高达48%,其持股比例达14%的第二大股东芯电半导体公司的实控人正是中芯国际,意味着长电科技成为“中芯系”公司。

券商:国产替代即将迎来最好的时代

此次美国针对华为芯片的限制升级,国产替代逻辑再一次在投资圈中发酵。

国盛证券认为,国产替代即将迎来最好的时代。“2019年是国产供应链重塑第一年,2020年将进入加速阶段。”

其表示,国产供应链重塑将继续延循两条主线展开:

一是,华为芯片生态圈将开始壮大发展,表现为华为面向第三方芯片设计/IDM厂商的采购订单及技术扶持力度将加大,尤其在当前对海思限制力度加强背景下,具备核心研发能力的公司将会获得更多的试错和产品迭代机会;

二是,整个产业链还有制造、封测、材料、设备等众多环节,由于海思体量够大,海思正在对国内整体产业链进行重塑,为国内半导体打造更加安全、可靠、先进的发展环境,相关的逻辑芯片代工、华为代工、封测、设备、材料等厂商有望深度受益。

国盛建议,后续重点从以下几点条件去挖掘受益公司:

公司本身研发实力过硬,研发转换效率高:主要关注公司研发投入的成果转换,重点关注研发投入-营收/产品品类扩张速度的匹配情况,去年圣邦股份、汇顶科技以及今年韦尔股份的营收扩张与毛利改善均属于此类;

具备可见、可触及的下游广阔空间,或者能通过品类扩张切入更大的市场空间:全球800-1000亿美金的DRAM、500-700亿美金的NAND Flash、500-600亿美金的模拟芯片、200亿美金的CIS芯片有望深水养大鱼,出现大体量龙头公司;

2020年CIS、射频、存储、模拟等国产化深水区力度有望加速。

那么,买方又如何看待此次国产替代加速的投资逻辑呢?

“月初其实就陆续加重了半导体仓位。虽然当时消息还没出,但中芯国际回A其实是一个比较明显的信号了。从交易角度来说,这次事件短期内会吸引更多的资金关注半导体行业,尤其是这次事件中的华为产业链。”上述私募人士表示。“但在非交易仓位,其实我们2018年就已开始布局了,配置仓位一直都有。不少国内公司其实已经具有核心技术,例如一些科创板公司,这样的公司未来会是替代的主力军。”

而记者周末接触的部分广深私募人士,不少也表示,这次事件短期有可能带来交易性的机会,而从长期来看,有核心技术以及赛道较深的领域可以布局。

“除了巨无霸之外,其实也可以关注一些小型IC企业,一些领域的国产替代订单可能就够它吃饱。我们都开玩笑说,谁能找到下一个卓胜微就牛了。其实卓胜微是一个很典型的受益于国产化的例子,5G风口叠加华为产业链和国产替代。”一位广州私募人士表示。

合作机构

联系方式